JR東日本の決算は…

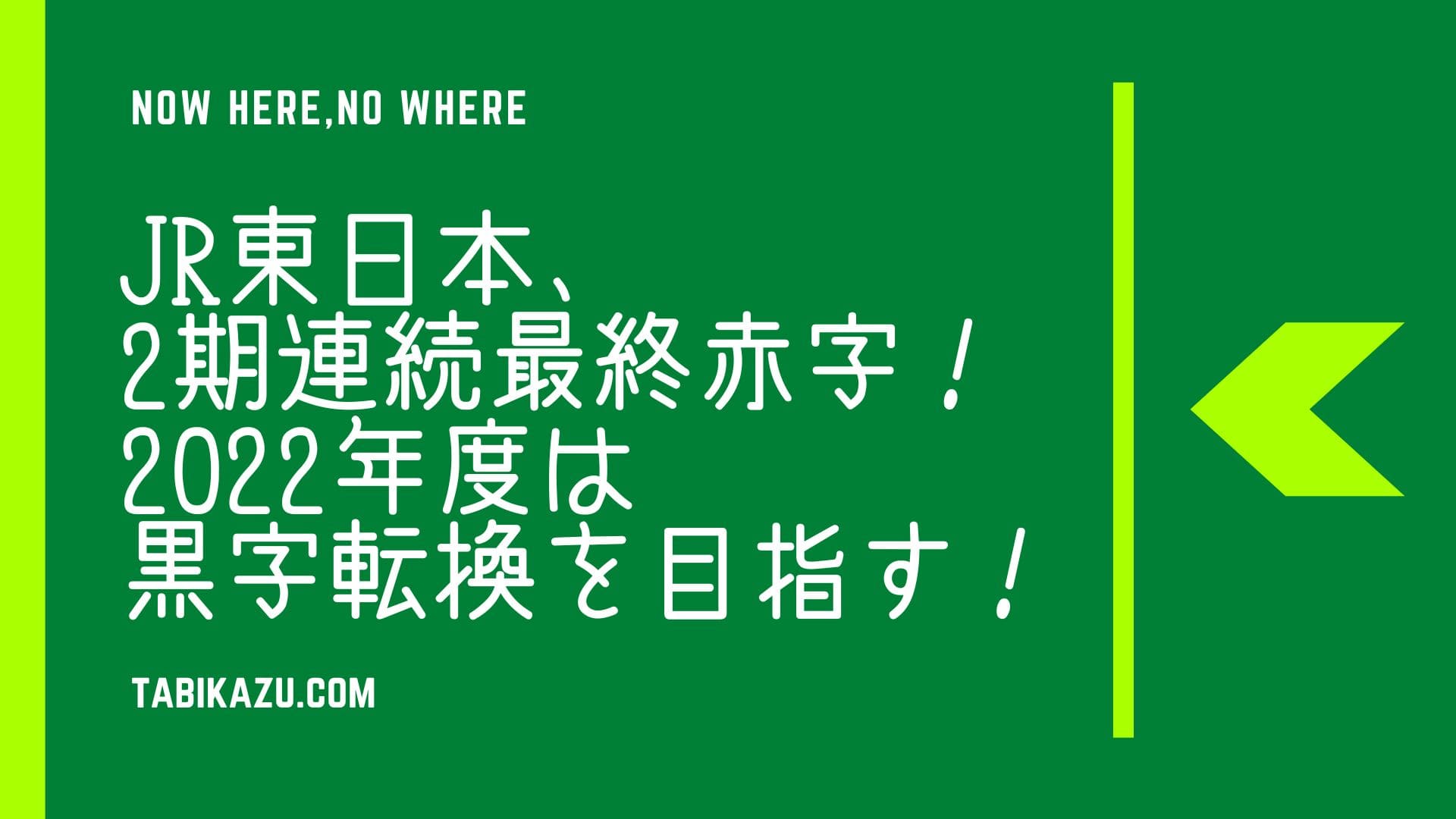

JR東日本が、2022年3月期の連結決算を発表しました。

それによると、最終利益が949億円の赤字で、JR東日本としては民営化後、初となる2期連続の赤字と言うコトに。

但し、売上高は前期比で12.1%増の1兆9,789億円(前期は1兆7,645億円)。

営業利益も1,539億円の赤字(前期は5,203億円)と、持ち直し傾向であるのは確かですが、ひとまず、内容としてはこんな感じ。

| 項目 | 今期 | 前期 | 前年度比 |

| 売上高 | 1兆9,789億円 | 1兆7,645億円 | 12.1%増 |

| 営業利益 | ▲1,539億円 | ▲5,203億円 | ー |

| 経常利益 | ▲1,795億円 | ▲5,797億円 | ー |

| 当期純利益 | ▲949億円 | ▲5,779億円 | ー |

売上高としては、少しずつコロナ禍の影響が下がっているので、回復基調になるのは、想像に容易い。

オミクロン株の拡大が回復の勢いを削いだのは事実だろうが、それでも全体的には戻り基調。

ただ最後に3月に福島県沖地震で、東北新幹線が脱線したコトで、一時、東北新幹線の一部区間運休があったのも影響はあっただろう(全線での運転再開はかなり早かったと思うけれど)。

ただやはりその割に、回復基調が弱含みと言えるのかも。

特にまだビジネス需要が戻っていないんだろうな…と言う状態なのだろう。

首都圏・新幹線。

この辺りは、2022年度にどれだけ回復基調になるのか。

それとも本格的に、リモートが定着するのか。

2022年度は、その分かれ目なのかも知れないですね。

2022年度は黒字化想定

その2022年度の計画では、売上高2兆4,530億円。

営業利益は、1,530億円。経常利益は、980億円。

当期純利益は、600億円と、黒字転換を予測。

ただ単体でも連結でも対前年度比で増収増益となるが、営業利益・経常利益・当期純利益共にコロナ禍以前の2019年度で見ると減益のままと予測。

つまりは、コロナ禍前まで…となると、まだまだ勢いがないと言う予測。

いつまでこの影響が決算面でも続くのか…と言う感じ。

JR東日本としては、主力の運輸セグメント以外で、手を打っている状態だけれども、やはり主力である運輸収入がもう少し戻ってこないと、さすがに厳しいのだろう。

JR東日本|2022年3月期決算短信

当面は、不動産事業に注力していくのが、回復への早道なのかも知れないけれども、そもそも不動産事業はスグに道が開ける訳じゃない。

となると、他のセグメントを伸ばしていくしかない。

まず主力の運輸事業。

ビジネス需要は少しずつ回復していくのだろうが、既に人口減が始まっているローカル線については、今後も厳しい情勢なのは、間違いがナイ。

新幹線もまだまだ回復には時間が掛かりそうなので、まずは首都圏の近距離路線への注力が良いのかな?と言う感じ。

踊り子・かいじ・草津・ひたち、房総半島方面…

この辺りを再び、盛り上げて行ければ、観光需要自体も盛り上げて行けそうな気はするが、比較的、取りこぼしがあるようには思う。

そして、クレジット事業を伸ばすのも手では?と。

折角、ビューカードと言う資源を持っているJR東日本。

ただ現状は、あくまでもSuicaへのオートチャージに利用するだけと言う程度で止まっている様な感じもある。

JRE POINTとビューカード。

折角、JRE POINTにポイント制度を集約させたのだから、この辺りをもう少しブラッシュアップさせていけば、もっと化けるカードだと思うのですがね。

配当は据え置いた判断は…

JRE POINTへ統合。

えきねっとのリニューアル。

オフピークポイントの導入。

シェアオフィス事業。

新幹線物流。

もちろん、コロナがなくても動き出していたプロジェクトもあるが、今の状況下で、新しい動きも見せているJR東日本。

ただどれもまだ動き出したばかり。

JRE POINT以外は、収益の柱に繋がって行く事業じゃない。

まだ2年ぐらいは、黒字化したとしても大きく跳ねる訳じゃないかも知れない。

そう言う状態なのに、配当は半期50円・年間100円を保っている。

この辺りは、それぞれの会社で考え方が異なるだろうが、2021年度も配当は据え置き。

どうなんでしょうね。

確かに株主あっての株式会社なのは間違いないけれども、2020~2021年度ぐらいの赤字額ならば、無配当を決断しても良かったような気はするけれど。

ひとまず、大きな自然災害がない1年であるコトを願うばかりだけれど。

コメントを残す